Биологични активи

Четенето не е възможно на моделите Kindle с eInk екран, защото Amazon.com не поддържат съвместимост с тази технология.

Известно изключение има за таблети Kindle Fire, на които може да бъде инсталиран софтуера BlueFire reader, а кратко ръководство може да прочетете тук.

еКнига, еСписание - това е файл, съдържащ текст, шрифтове, изображения, хипервръзки, видео или звук. Текстът е форматиран по начин познат от печатните издания.

Библио.бг разпространява изданията във формати .ePub и/или .PDF

"Прочети откъс" - натискайки този бутон, вие добавяте файл с откъс от съдържанието на изданието в "Моята библиотека". Това е мястото, от където може да свалите файла и да го отворите на своето устройство.

"Поръчай" - натискайки този бутон, вие добавяте изданието в своята "Кошница" с продукти за плащане. От там може да изберете начин на плащане и да платите. В зависимост от начина на плащане, вашите издания ще бъдат налични за четене в "Моята библиотека" веднага или след извършване на плащането от вас към Библио.бг

Издания с цена 0 стават моментално достъпни, с натискането на бутон "Поръчай", в "Моята библиотека".

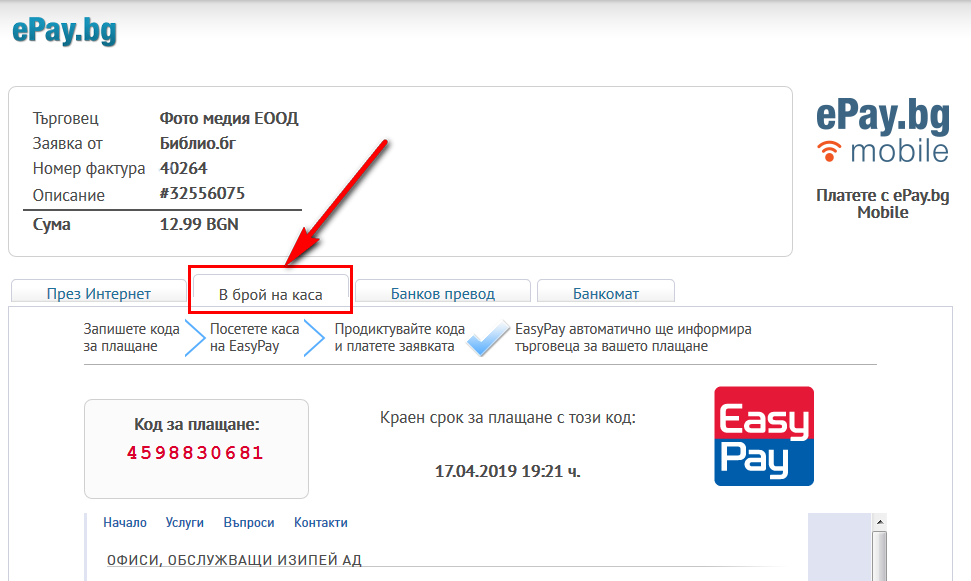

Начините за плащане са: С директно въвеждане на Кредитна карта, ePay, EasyPay, PayPal, банков превод, ваучер със стойност.

DRM: е система за контрол на достъпа до електронните издания. Това е изискване на някои от издателствата свързано с разпространението. Книгите, които имат DRM са означени със знак "DRM". Повече за DRM тук

* при възникнали въпроси свързани с достъпността на закупените издания се свържете с нас на оставените контакти

Въпросите за счетоводното отчитане на биологичните активи са интересни и доста проблемни за голяма част от практикуващите счетоводители. Част от проблемите са обективни, съществуват от доста време, но все още не са намерили напълно своето методологически обосновано решение. Други възникват във връзка с изискването за оценяването на тези ресурси по справедлива стойност и различните възможности за нейното надеждно изчисляване. А трети съществуват, тъй като все още се чувства влиянието на постановки отпреди 1989 година и по силата на инерцията биологичните активи както и процесите, операциите, и събитията характерни за тях се отчитат счетоводно така както се е правило тогава, без оглед на новите икономически реалности.

С настоящето издание ние правим опит да дадем решение на част от проблемите по отношение на счетоводното отчитане на биологичните активи – текущи и нетекущи в съответствие с изискванията на Счетоводен стандарт (СС) 41 – Селско стопанство от Националните стандарти за финансови отчети за малки и средни предприятия. Стриктно ще се стараем да спазваме и утвърдената счетоводната методология. Тъй като в по-голямата си част предприятията занимаващи се с агробизнес са именно малки и средни, те трябва да съставят своите финансови отчети именно в съответствие с постановките на Националните стандарти за финансови отчети за малки и средни предприятия. Освен това, съществуват и редица средни предприятия, които не са с основен предмет на дейност селско стопанство, но притежават и съответно отчитат счетоводно биологични активи·– такива са различни винарски изби, месопреработвателни предприятия, предприятия за преработка на плодове, за търговия с цветя и други. За всички тях това издание ще представлява интерес. В изложението са разработени множество практически примери, със съответните счетоводни решения, с които се постига по-голяма яснота при изясняването на теоретико практически представените проблеми.

Kниги от същия жанр

-

Накъде върви Европае-книга:

5.62 EUR

11.00 лв. -

Данъчно облагане и счетоводно приключване на 2011 г.печатна:

15.33 EUR

30.00 лв. -

Тайните на автомобилните марки А-Ее-книга:

5.11 EUR

10.00 лв. -

Бил Гейтс - Нетърпеливият оптимистпечатна:

5.11 EUR

10.00 лв. -

Търговски закон. Закон за търговския регистърпечатна:

3.06 EUR

6.00 лв. -

Levels UP: Да превърнем идеите в бизнес, а мечтите в реалност!печатна:

5.11 EUR

10.00 лв. -

Учебно помагало за придобиване на правоспособност за управление на МПС - С, С1, С+Епечатна:

7.66 EUR

14.99 лв. -

Иновационното развитие на страните от Източна Азияпечатна:

5.11 EUR

10.00 лв. -

Приватизация на лечебните заведенияпечатна:

2.55 EUR

5.00 лв.

То е много важно за нас, затова може да ви бъдем от полза като ви дадем следните насоки:

Резюме: Моля опишете вашето общо впечатление от продукта в няколко думи.